Análisis de la Importación Chips México 2025: Concentración, Geopolítica y Vulnerabilidad Logística

La importación chips México dictamina actualmente la continuidad operativa de toda la industria manufacturera y automotriz nacional. Las recientes disrupciones en la cadena de suministro demostraron empíricamente que depender exclusivamente de proyecciones basadas en históricos de compra es una negligencia estratégica letal. Cuando el desabasto golpea, las líneas de ensamblaje de vehículos y electrodomésticos en el Bajío y el norte del país se detienen abruptamente, generando pérdidas de millones de dólares por hora de inactividad. Superar la escasez de chips automotriz y tecnológica exige una visibilidad granular sobre los flujos reales de aduana: identificar exactamente quién está comprando, a qué puerto de origen, en qué volumen y bajo qué clasificación arancelaria precisa. Acceder a inteligencia comercial mediante herramientas tecnológicas de alto nivel como D-comex de Datasur permite a los directores logísticos y CEOs anticipar cuellos de botella y apalancar negociaciones de fletes internacionales con datos irrefutables.

El Mito de los Procesadores: Desmitificando los Circuitos Integrados Partida 8542

Al ejecutar un análisis importación semiconductores México, el sesgo cognitivo más frecuente entre los planificadores de compras es asumir que el grueso del volumen económico radica en CPUs tradicionales o microprocesadores de marcas comerciales (Intel, AMD, Qualcomm). La minería de datos aduaneros desmiente rotundamente esta premisa. Al evaluar detalladamente los circuitos integrados partida 8542, observamos que la subpartida 8542.31.03, correspondiente a “Procesadores y controladores”, captura apenas el 20.87% del mercado (con poco más de USD $101.8 millones en valor FOB).

El verdadero músculo logístico y financiero recae en la categoría aparentemente miscelánea 8542.39.99 (“Los demás”), que arrasa con un apabullante 71.09% de participación, superando los USD $347 millones. ¿La explicación técnica detrás de este fenómeno? La manufactura automotriz chips, las plantas de ensamblaje aeroespacial y la pujante industria de electrodomésticos de línea blanca no consumen procesadores de arquitectura avanzada en sus líneas primarias. Su demanda masiva requiere microcontroladores (MCUs), sensores de presión de neumáticos, sistemas de inyección de combustible (ECUs) y ASICs (Application-Specific Integrated Circuits). Estos componentes críticos se agrupan aduaneramente en esta subpartida genérica. Entender esta reclasificación arancelaria es fundamental para auditar con precisión la operativa de los importadores de autopartes de Nivel 1 (Tier 1) y Nivel 2 (Tier 2) que ensamblan módulos electrónicos en territorio mexicano.

| Posición Arancelaria | Descripción Técnica | FOB USD (2024) | Participación (%) |

|---|---|---|---|

| 8542.39.99 | Los demás (MCUs, ASICs, Sensores) | $347,058,970.57 | 71.09% |

| 8542.31.03 | Procesadores y controladores | $101,865,957.64 | 20.87% |

| 8542.32.02 | Memorias | $21,566,146.70 | 4.42% |

| 8542.90.01 | Partes | $13,637,756.75 | 2.79% |

Fuente: Datos extraídos y procesados con la plataforma de inteligencia comercial D-Comex.

Origen y Geopolítica: El Monopolio Asiático y el Horizonte del Nearshoring Tecnológico

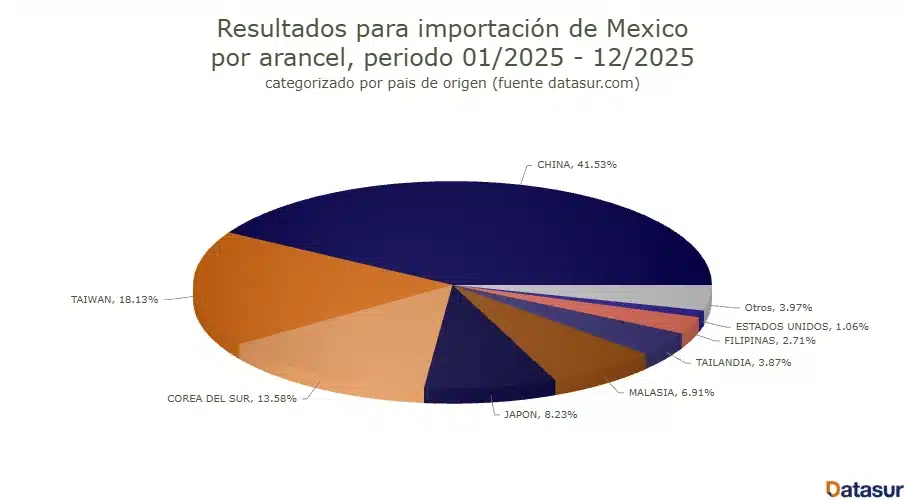

Las tendencias importación chips electrónicos México documentan una vulnerabilidad estructural: la dependencia casi absoluta del bloque asiático. China se posiciona como el origen dominante con el 41.53% del mercado, escoltado por Taiwán (18.13%) y Corea del Sur (13.58%). La consolidación de estos tres únicos actores centraliza más del 73% de toda la proveeduría nacional. Reportes recientes de entidades globales como la Organización Mundial del Comercio (OMC) advierten que esta alta concentración geográfica en la fabricación de obleas de silicio representa el riesgo sistémico de mayor impacto para el comercio transfronterizo en la próxima década.

Mientras cúpulas gubernamentales y consorcios privados especulan sobre la factibilidad de establecer una megaplanta de TSMC México para neutralizar estos riesgos, la realidad industrial es más compleja. La infraestructura local aún carece del ecosistema de recursos hídricos (agua ultra purificada) y suministro eléctrico ininterrumpido a gran escala que exige una fundición de semiconductores de front-end. Mientras la quimera del nearshoring tecnológico total madura a largo plazo, la estrategia de mitigación inmediata exige optimizar las rutas marítimas transpacíficas. Los gerentes de cadena de suministro deben anticipar y costear las fluctuaciones del flete desde China a Latam, asegurando espacios (allocations) en buques con meses de antelación. México no fabricará silicio desde cero mañana, pero la oportunidad real e inminente de nearshoring en Latam radica en el empaque, ensamblaje y prueba (OSAT – Outsourced Semiconductor Assembly and Test), integrándose a las cadenas de valor impulsadas por el CHIPS Act de Estados Unidos.

Fuente: Datos extraídos y procesados con la plataforma de inteligencia comercial D-Comex.

El Duelo Logístico y la Hiperconcentración: Denso vs Hisense

La métrica más agresiva y reveladora de los registros de 2025 es el nivel de monopolización de las importaciones. Al perfilar a los principales importadores circuitos integrados México, emergen dos megacorporaciones que dictan las reglas del volumen de carga: Denso Ten Mexico (25.48%) y Hisense Electronica (24.86%).

Estamos presenciando un duopolio de facto operado por semiconductores Hisense Denso, quienes capturan de forma combinada un asombroso 50.34% del mercado total, inyectando más de USD $245 millones exclusivamente en adquisiciones de silicio. Para un freight forwarder, operador 3PL o agencia aduanal, lograr la licitación de transporte de uno de estos dos titanes transforma radicalmente la rentabilidad de sus operaciones anuales. Denso abastece a la élite del sector automotriz nacional —una industria altamente interconectada donde los mismos clústeres lideran la constante importación de acero automotriz y la importación de moldes de precisión técnica—. Por su parte, Hisense controla la manufactura electrónica de consumo, particularmente pantallas y electrodomésticos inteligentes.

Fuera de este duopolio, el universo de importadores de semiconductores se fragmenta severamente. Jugadores de alto calibre global como BOE Vision Electronic Technology (4.35%), Texas Instruments (2.77%) y Nippon Seiki (2.57%) compiten por cuotas marginales, operando con esquemas logísticos más lean pero con requerimientos de seguridad y tracking igual de exigentes debido al alto valor por kilogramo de los proveedores de chips.

Tácticas Operativas para Directores de Cadena de Suministro

Operar redes de abastecimiento con una dependencia de origen del 73% asiático y una hiperconcentración de compradores no admite improvisaciones. Las gerencias de operaciones necesitan migrar de la reacción a la proactividad apoyadas en inteligencia aduanera dura.

- Auditoría Estricta de Fracciones Arancelarias: Declarar aduanalmente un microcontrolador (MCU) automotriz bajo la subpartida 8542.31 de procesadores en lugar de la correcta 8542.39 desata fricciones operativas. Los errores de clasificación técnica resultan en inspecciones físicas en puerto, demoras de liberación y posibles multas fiscales que paralizan las líneas de producción just-in-time.

- Implementación de Estrategia China + 1: Si la trazabilidad indica que el 60% o más de sus circuitos integrados partida 8542 zarpan desde Shenzhen o Hsinchu, inicie inmediatamente la homologación técnica de proveedores secundarios en Malasia o Filipinas. Diversificar el riesgo geopolítico es innegociable.

- Monitoreo Predictivo de Competencia: Configure alertas tempranas utilizando la Datasur cadena de suministro. Si la data muestra que competidores directos o gigantes como Denso están ejecutando órdenes de compra que duplican sus promedios históricos trimestrales, están acaparando inventario anticipando una disrupción del mercado o alzas en los precios del silicio.

- Contratos de Capacidad Spot Aérea (Air Freight): Los semiconductores representan carga de máxima densidad de valor (relación valor/peso). Mantenga siempre pre-acuerdos (SLA) de fletes aéreos de contingencia. Ahorrar en tarifas marítimas pierde todo sentido cuando la falta de un sensor de USD $5 detiene el ensamble final de una camioneta de USD $50,000.

La resiliencia en comercio exterior dejó de ser un concepto teórico para convertirse en una disciplina impulsada estrictamente por los datos. Tomar decisiones logísticas o de compras basándose en intuiciones del mercado es operar a ciegas. La inteligencia comercial en tiempo real valida estrategias, descubre alternativas de proveeduría y blinda los márgenes financieros de las compañías frente a la volatilidad global.

Solicita una demo de D-comex aquí y transforma de inmediato los registros aduaneros de la competencia en tu principal ventaja estratégica corporativa.